- 产品介绍

-

欢迎来到【弈投圈·微课堂】,第29期是由弈投项目总监齐威扬带来《铝合金锻件在汽车上的应用及行业分析》,他将重点分享在人机一体化智能系统背景下的车用铝合金锻件行业现状、发展模式,及未来投资机会,请看精彩内容。

铝合金锻件不仅用在汽车上,也可以用在摩托车和单车上,例如哈雷摩托和运动型单车。铝是一种轻金属,其具备优良的特性和较高的性价比,在车身上用途广泛,随着汽车单位体积内的包含的能量到达上限,整体设计、结构改良和轻量化将持续增加续航里程。轻量化提升续航里程,节约能源,并有益于环境。铝合金锻件行业,目前发展的怎么样?近年来的发展的新趋势又有哪些?该领域的投资机会在哪?

在金属零部件中,精密结构件是十分重要的细致划分领域。精密结构件是指是指具有高尺寸精度、高表面上的质量、高性能要求等特性的,在工业产品中起固定、保护、支承、装饰等作用的塑胶或五金部件。

精密结构件的应用十分广泛,主要下业包括汽车、锂电池、储能电站、通讯设备、机电设施、航空器材、高速机车等对结构件的加工精度和产品质量精度有严格要求的领域,运用产品大到航天飞机、军工机械,小至家庭用具、电子配件,就不同应用领域的精密结构件而言,其功能、特性、外形、成本等亦有较大差别。

上业市场化程度较高,竞争比较充分,原材料供应充足,不会对制造公司造成重大影响。下游汽车行业不断推出新车型,在整车结构和工艺流程上不停地改进革新,这要求供应商适应整车厂的要求。铝合金锻件厂商的客户一般不是整车厂,而是整车厂的一级供应商,包括博世、大陆、盖茨等世界知名汽车零部件厂商。

铝合金锻件主要生产工艺包括:下料→热锻→T2 →皮膜→粗锻(冷)→T2 →皮膜→精锻(冷) →T2 → 水涨→旋压→T4/T6 →洗白→CNC1→CNC2→CMC→激光打标→清洗→全检→包装(水涨和旋压为委外工序)。生产的核心技术在于掌握从热锻到全检的全流程,可以依据客户要求不断提升工艺和加工复杂度,模具制造工艺同样是难点,需要长期的经验积累与实验。

汽车产业是包括美国、日本、德国、法国在内的众多工业发达国家的国民经济支柱产业。据统计,近十年来全世界汽车产量整体平稳增长,总产量从 2006年的6,922万辆增长至2017年的9,730万辆,同期年复合增长率为3.14%。美、欧、日等传统汽车工业发达的国家和地区,汽车产销量增长态势平稳,市场逐渐趋于饱和,一些劳动密集、资源密集的汽车制造活动已逐步向亚洲、南美等地区的发展中国家转移,其中尤以金砖四国(巴西、俄罗斯、印度、中国)为代表的新兴市场发展最为迅猛,成为带动销量增长的主要动力。

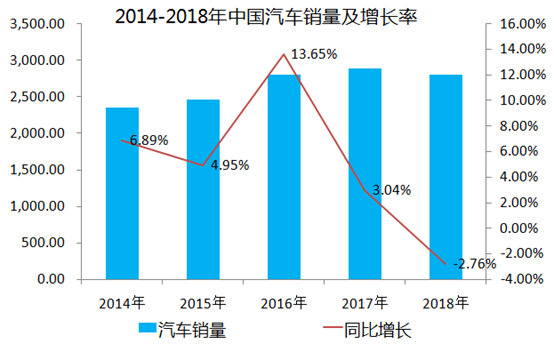

中国汽车产量从2005 年的571万辆增长至2017年的2,902万辆,年复合增长率达 14.51%,同期全世界汽车产量年复合增长率为 3.14%。中国汽车销量从2005年的567万辆增长至2017年的2,888 万辆,年复合增长率达14.53% ,同期全世界汽车产量年复合增长率为3.01%。

2018年中国汽车销量同比下降2.76%。2019年1-5月,汽车产销分别完成1023.7万辆和1026.6万辆,产销量比上年同期均下降13%。

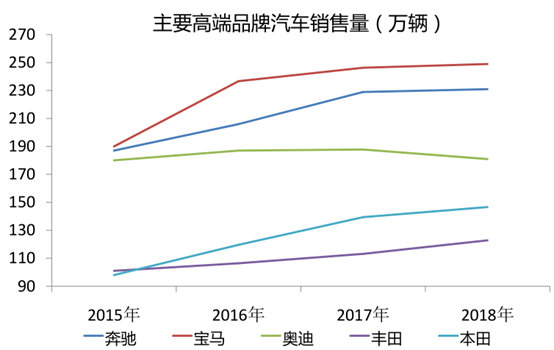

2015-2018年,五款高端品牌汽车销量除奥迪外均有所上升,高端车型销量受宏观经济影响较中低端车型小,2018年同比保持了3%左右的增长率。

新能源汽车方面,2017 年全年新能源汽车产销分别完成 79.4 万辆和 77.7 万辆,同比分别增长53.8%和 53.3%。据千讯咨询数据,2018年我们国家新能源汽车产销保持较快增长,产销分别完成127.05万辆和125.62万辆,同比增长59.92%和61.74%。

汽车零部件作为汽车的重要组成部分,是构成汽车配件加工整体的各单元及服务于汽车配件加工的产品,对汽车的常规使用的寿命、行驶舒适度等产生重要影响。总的来看,传统汽车零部件可以大致分发动机、传动系统、转向系统、制动系统、行驶系统、车身附件以及电子电器七大类。力野所生产的金属结构件为精密锻造件、精密机加工件、车身结构、底盘零件、汽车电子、发动机金属部件产品。

近年来,我国汽车工业加快速度进行发展。据多个方面数据显示,2018年我国汽车工业总体运行平稳,受政策因素和宏观经济的影响,产销量低于年初预期,全年汽车产销分别完成2780.9万辆和2808.1万辆,汽车产销量的增长情况带动汽车零部件市场发展,预计2018年汽车零部件出售的收益近4万亿元。2019年,我国汽车零部件市场规模或达4.3万亿元。

实验证明,若汽车整车重量降低10%,燃油效率可提高6%-8%;汽车整备质量每减少100公斤,百公里油耗可降低0.3-0.6升;汽车重量降低1%,油耗可降低0.7%。

2017年,机动车四项污染物排放总量同比下降幅度仅为2.5%。其中,汽车的四项污染物排放量分担率均在80%以上,是污染物排放的主要源头。2018年,我国“国六”标准落地,要求新售车辆各类排放物降低30-50%,油耗水平明显降低,预计于2020年开始执行。主机厂除了优化发动机燃烧和排放外,还需要应用更多的轻量化零部件为整车减重,辅助实现减排的目标。

车轻量化主要有三种实现途径,其中材料应用轻量化是见效最快也是效果最好的选择。在材料应用轻量化领域中,铝合金因其较低的密度、优质的性能以及巨大的存量,慢慢的变成了实现汽车轻量化发展的主要方式。

德国是当前汽车轻量化材料占比最高的国家,其次是美国和日本。2015 年德国新生产汽车铝合金和其他新材料在车身和底盘中的占比高达 25%,是目前全世界汽车轻量化材料使用比例最高的国家,到 2020 年新材料的使用趋势会持续上涨,将达到 34%左右。其次,美国豪华品牌车型也较多,且电动汽车发展快;日本在碳纤维方面属全球首位,中国轻量化起步较晚,技术和应用程度都落后德美日等发达国家。但随着新能源汽车的发展,材料轻量化正加速进行中。

中国轻量化材料市场广阔。一方面,对比国外发达国家,中国的轻量化技术起步晚,平均整车质量更大,以国外的轻量化材料占比作为标杆,中国发展的空间还很大;另一方面,受益于政策的驱动,中国新能源汽车行业的加快速度进行发展将带动轻量化的需求,促使车企往轻量化方向前进。

根据Drive Aluminum的统计,2015年,汽车车身和覆盖件中铝合金的市场渗透率仅为6.6%。随着减排低耗的呼声慢慢的升高,到2025年铝合金的市场渗透率将达到26.6%。其中在覆盖件中的渗透率将达到85%,全铝车身渗透率将达到18%,车门的渗透率将达到46%。而对于发动机缸体来讲,到2025年北美铝合金的市场渗透率预计将达到85%。预计到2025年,北美汽车市场铝合金总需求达到454万吨,市场空间巨大。

第一层包括为整车生产企业直属配件厂和全资子公司、跨国汽车零部件公司在国内的独资或合资公司以及规模较大的民营汽车配件企业。

第二层的企业大多数独立于主机厂,企业数目较多,竞争较为激烈,产品技术水平、价格、成本是竞争实力的关键因素;

第三层主要为大量规模较小的零件供应企业,靠部分低端配套产品和为中大型配套企业加工维持经营,其规模较小、抗风险能力比较差、缺乏核心竞争力。

行业国内主要竞争对象有:江苏苏美达德隆汽车部件股份有限公司、江苏宏宝锻造股份有限公司。另外,芜湖三联锻造有限公司、南京汽车锻造有限公司、爱信(天津)车身零部件有限公司、力野精密工业(深圳)有限公司、上海三江精密锻造有限公司等。

轻量化成为汽车现在和未来重点发展趋势,投资应关注行业内有一定规模,掌握锻压全工艺流程和模具生产的基本工艺,计算机显示终端集中在高端品牌车企的公司,这样的公司发展平稳,订单量逐步扩大,结合中国大陆相比来说较低的生产所带来的成本,未来将有一定的增量。

弈投成立于2009年7月,是由商弈投资(TMFOX VENTURE PARTNERS)搭建的集技术孵化、成长加速、弈投创新学院、基金领投于一体的创新型科技公司加速平台,是国内历史最悠久的民营科技金融加速品牌。弈投在深圳、北美、东莞、常平、惠州、中山、广州等地同步运营,针对实体企业的技术创新和财务资本运作核心能力提供端到端的孵化、加速服务,同时以公共平台的方式提供资金及技术精准对接、资源整合等服务,帮企业加速成长、达到资本价值倍增的目标。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。